(ĐTCK) So với một tuần liên tục giảm điểm trước đó, tuần giao dịch từ ngày 28/10 đến 1/11/2024 đã êm đềm hơn phần nào với nhà đầu tư khi chỉ số chung ngừng rơi và có một vài phiên hồi phục. Tuy nhiên, như vậy là chưa đủ để có thể bắt đầu ngay vào một xu hướng tăng mới.

Trong tuần qua, nhà đầu tư nước ngoài tiếp tục bán ròng, tổng cộng khoảng 7.600 tỷ đồng. Dòng vốn ngoại dường như vẫn chưa mặn mà ở vùng giá hiện tại, một phần do giá cổ phiếu chưa có mức chiết khấu hấp dẫn, đặc biệt là ẩn số tỷ giá vẫn còn dù đã hạ nhiệt đôi chút so với tuần liền trước.

Nhóm cổ phiếu VN30 là động lực phục hồi chính của thị trường, nhưng với phiên giảm gần 1% trong ngày cuối tuần, VN30 đã xóa sạch thành quả của bản thân trong tuần và kéo theo sự suy giảm của VN-Index.

Dòng tiền không ủng hộ là một lý do khiến VN-Index chưa thể hồi phục mạnh mẽ, trung bình mỗi phiên chỉ có khoảng 450 triệu cổ phiếu được giao dịch, thấp hơn 15 – 20% so với tuần trước đó. Để có thể tạo ra một xu hướng mới, thị trường cần có những phiên rũ bỏ mạnh hơn trước khi đi lên.

Chúng tôi nhận định, thị trường chứng khoán trong tuần này sẽ có một pha rũ bỏ, VN-Index kiểm định lại vùng hỗ trợ quanh 1.240 điểm bằng một phiên bùng nổ thanh khoản ở ngay đầu tuần, sau đó dần hồi phục và tạo đáy vào những phiên cuối tuần. Nhóm ngành dẫn dắt rất có thể sẽ dần lộ diện, tiềm năng nhất là nhóm bất động sản và thép khi đây là những nhóm đã giảm trước thị trường và đang giữ được nền giá tốt, bất chấp thị trường chung điều chỉnh mạnh ở phiên cuối tuần qua.

Trong tháng 10/2024, ngành sản xuất Việt Nam hồi phục sau ảnh hưởng bởi bão lũ trong tháng 9, với sản lượng và đơn hàng mới đều tăng. Điều kiện kinh doanh cải thiện, đơn hàng xuất khẩu và hoạt động mua hàng tăng, nhưng ở mức khiêm tốn. Do ảnh hưởng từ lạm phát nguyên liệu và đồng tiền yếu, chi phí đầu vào tăng, nên giá bán nhích nhẹ (tình trạng cạnh tranh đã kiềm chế mức tăng giá). Mặc dù nhiều doanh nghiệp vẫn lạc quan về triển vọng sản lượng, nhưng niềm tin kinh doanh giảm, liên quan đến cuộc bầu cử Tổng thống Mỹ.

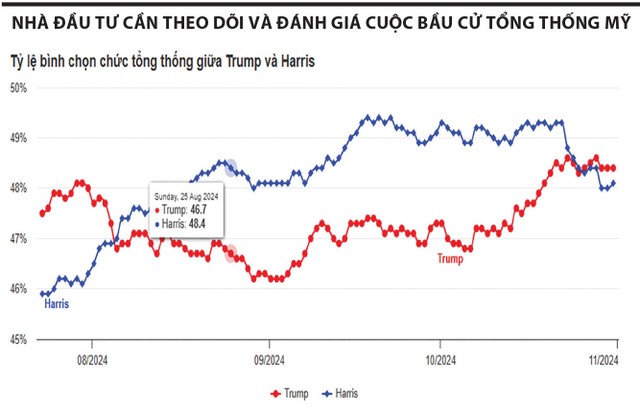

Tác động tiềm năng từ kết quả cuộc bầu cử Tổng thống Mỹ ngày 5/11/2024 có thể đem lại những biến động không nhỏ đối với kinh tế thế giới và Việt Nam, nhất là khi hai ứng cử viên Donald Trump và Kamala Harris đại diện cho hai định hướng chính sách kinh tế đối nghịch.

Cụ thể, nếu ông Trump tái đắc cử, ông dự kiến duy trì chính sách bảo hộ thương mại mạnh mẽ. Các đề xuất thuế cao, như mức 10% trên hàng hóa nhập khẩu và lên đến 60% với hàng Trung Quốc, được kỳ vọng sẽ đẩy giá USD lên cao do tác động gián tiếp lên lạm phát và lãi suất. USD tăng giá sẽ gây áp lực đáng kể lên tỷ giá USD/VND, làm tăng chi phí nhập khẩu cho Việt Nam và tạo khó khăn cho Ngân hàng Nhà nước trong việc cân bằng dự trữ ngoại hối. Trường hợp Ngân hàng Nhà nước phải can thiệp bằng cách bán ngoại tệ, thì rủi ro thanh khoản và lãi suất liên ngân hàng dự kiến sẽ tăng lên mức 3,5 – 4%/năm.

Nếu bà Harris giành chiến thắng, quan hệ thương mại có khả năng sẽ ít thay đổi, giúp duy trì ổn định thị trường và dòng vốn đầu tư nước ngoài vào Việt Nam. Chính sách của bà sẽ tập trung vào hỗ trợ người tiêu dùng, doanh nghiệp nhỏ và thúc đẩy tăng trưởng nội địa qua các cải cách nhẹ nhàng.

Nhìn chung, sự kiện bầu cử Tổng thống Mỹ 2024 và kết quả là yếu tố được quan tâm, vì chính sách của Mỹ sẽ có vai trò không nhỏ trong định hình các kịch bản kinh tế và tài chính của thế giới nói chung và Việt Nam nói riêng trong thời gian tới. Dù ông Trump hay bà Harris trúng cử cũng sẽ có những tác động cả tích cực và tiêu cực mà nhà đầu tư cần theo dõi và đánh giá kỹ lưỡng.