Trong các bước phát triển của một nền kinh tế sẽ có rất nhiều giai đoạn và liên tục biến động, có những biến động có thể nắm bắt mang tính chu kỳ nhưng cũng có những biến độ nằm không thể nắm bắt. Và đây cũng chính là những đặc điểm chung của nền kinh tế. Những biến đổi đó có tính chu kỳ, được gọi là chu kỳ kinh tế. Vậy để hiểu rõ nhất về chu kỳ kinh tế là gì? Những giai đoạn của chu kỳ kinh tế? Tác động của các chu kỳ này đến thị trường tài chính như thế nào? Hãy cùng theo dõi qua bài viết này nhé!

1. Lý thuyết chu kỳ kinh tế

1.1. Chu kỳ kinh tế là gì?

Chu kỳ kinh tế, còn gọi là chu kỳ kinh doanh, là sự biến động của GDP thực tế theo trình tự bốn pha lần lượt là sự mở rộng, đỉnh, sự co lại (điều chỉnh) và cuối cùng là đáy. Cũng có quan điểm coi chu kỳ kinh doanh chỉ gồm hai pha chính là suy thoái và hưng thịnh (hay mở rộng).

Các yếu tố như tổng sản phẩm quốc nội (GDP), lãi suất, tổng việc làm và chi tiêu của người tiêu dùng, có thể giúp xác định giai đoạn hiện tại của chu kỳ kinh tế. Hiểu được chu kỳ kinh tế có thể giúp các nhà đầu tư và doanh nghiệp hiểu khi nào nên đầu tư và khi nào rút tiền ra, vì nó có tác động trực tiếp đến mọi thứ từ cổ phiếu và trái phiếu, cũng như lợi nhuận và thu nhập của mọi tổ chức, cá nhân.

Ví dụ: một nền kinh tế thường ở trong giai đoạn mở rộng khi tỷ lệ thất nghiệp bắt đầu giảm xuống và nhiều người được tuyển dụng đầy đủ hơn. Tương tự, mọi người có xu hướng ưu tiên và hạn chế chi tiêu của họ khi nền kinh tế co lại. Đó là bởi vì tiền và tín dụng khó kiếm tại thời điểm này vì người cho vay thường thắt chặt các yêu cầu cho vay của họ.

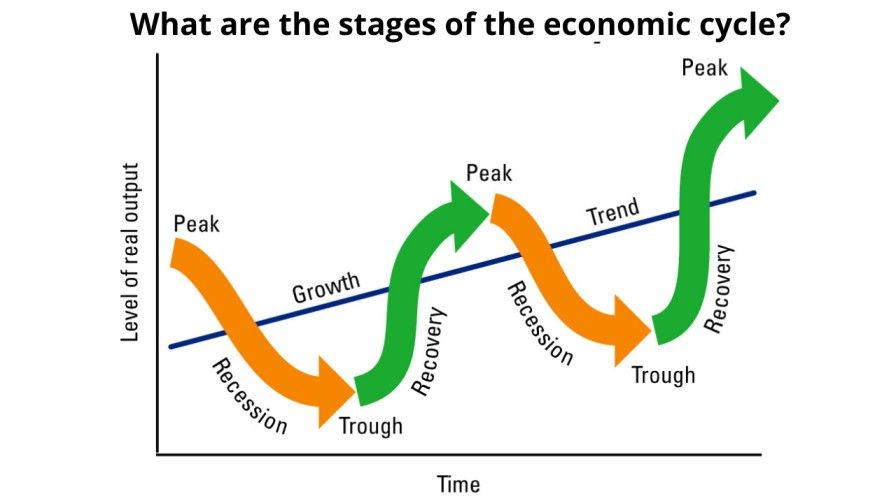

Chu kỳ kinh tế được đặc trưng bởi bốn giai đoạn, còn được gọi là chu kỳ kinh doanh. Bốn giai đoạn này là:

- Mở rộng: Trong quá trình mở rộng, nền kinh tế tăng trưởng tương đối nhanh, lãi suất có xu hướng thấp, sản xuất tăng và áp lực lạm phát gia tăng.

- Đỉnh: Đỉnh của chu kỳ đạt được khi tốc độ tăng trưởng đạt đến tốc độ tối đa. Tăng trưởng cao điểm thường tạo ra một số mất cân đối trong nền kinh tế cần được điều chỉnh.

- Co lại : Sự điều chỉnh xảy ra thông qua một giai đoạn co lại khi tăng trưởng chậm lại, việc làm giảm và giá cả trì trệ.

- Đáy: Đáy của chu kỳ đạt được khi nền kinh tế chạm mức thấp và tăng trưởng bắt đầu phục hồi.

1.2. Xác định chu kỳ kinh tế thông qua thông số nào?

Cục Nghiên cứu Kinh tế Quốc gia Mỹ ( NBER) là nguồn cuối cùng để thiết lập các ngày chính thức cho các chu kỳ kinh tế của Hoa Kỳ. Được đo lường chủ yếu bằng những thay đổi trong tổng sản phẩm quốc nội (GDP), NBER đo độ dài của các chu kỳ kinh tế từ đáy đến đáy hoặc đỉnh đến đỉnh khác.

Các chu kỳ kinh tế của Hoa Kỳ đã kéo dài trung bình khoảng 5 năm rưỡi kể từ những năm 1950. Tuy nhiên, có sự thay đổi rộng rãi về độ dài của các chu kỳ, từ chỉ 18 tháng trong chu kỳ đỉnh cao năm 1981 đến năm 1982 cho đến khi mở rộng bắt đầu vào năm 2009.

Theo NBER, hai cực đại xảy ra giữa năm 2019 và năm 2020 . Lần đầu tiên là vào quý 4 năm 2019, thể hiện mức đỉnh trong hoạt động kinh tế hàng quý. Đỉnh cao hàng tháng xảy ra hoàn toàn trong một quý khác, được ghi nhận là diễn ra vào tháng 2 năm 2020.

Ngoài ra còn rất nhiều trường phái nghiên cứu về chu kì kinh tế với các thông số khác nhau như: chu kỳ Juglar, chu kỳ Kuznets, chu kỳ Kondratiev, chu kỳ Kitchen và chu kỳ kinh tế chính trị Marx-Lenin.

2. Ảnh hưởng của chu kỳ kinh tế đến tỷ giá hối đoái

Các chính phủ, tổ chức tài chính và nhà đầu tư quản lý hành động và phản ứng khác nhau trước các chu kỳ kinh tế:

💡

– Cộng đồng giao lưu và học hỏi phương pháp quản lý vốn, xử lý lệnh âm tài khoản, phương pháp giao dịch, chiến lược đầu tư vàng, ngoại tệ ngắn – trung – dài hạn, cùng ZOOM giao dịch thực chiến tin tức phiên Mỹ hàng ngày từ thứ hai đến thứ sáu.

– Tham gia cộng đồng ZALO: TẠI ĐÂY

– Tham khảo tín hiệu giao dịch TELEGRAM: TẠI ĐÂY

2.1. Đối với các chính phủ

Các chính phủ thường sử dụng chính sách tài khóa. Để chấm dứt suy thoái, chính phủ có thể sử dụng chính sách tài khóa mở rộng, bao gồm chi tiêu thâm hụt nhanh chóng là gia tăng lực cầu dẫn đến gia tăng sức mạnh đồng tiền quốc gia.

Nó cũng có thể thử chính sách tài khóa điều chỉnh bằng cách đánh thuế và điều hành thặng dư ngân sách để giảm tổng chi tiêu nhằm ngăn nền kinh tế phát triển quá nóng trong quá trình mở rộng, điều này thường kèm theo hậu quả là sức mạnh đồng tiền quốc gia bị hạn chế.

2.2. Các ngân hàng trung ương

Các ngân hàng trung ương có thể sử dụng chính sách tiền tệ . Khi chu kỳ đi xuống, ngân hàng trung ương có thể hạ lãi suất hoặc thực hiện chính sách tiền tệ mở rộng để thúc đẩy chi tiêu và đầu tư kéo theo sự mất giá của đồng tiền quốc gia trong rổ tiền tệ.

Trong quá trình mở rộng, nó có thể áp dụng chính sách tiền tệ điều chỉnh bằng cách tăng lãi suất và làm chậm dòng vốn tín dụng vào nền kinh tế để giảm áp lực lạm phát và nhu cầu điều chỉnh thị trường gây ra áp lực tăng giá lên đồng tiền.

2.3. Các nhà đầu tư

Trong thời gian mở rộng, các nhà đầu tư thường tìm thấy cơ hội trong các lĩnh vực công nghệ, tư liệu sản xuất và năng lượng cơ bản và bị hấp dẫn bởi các tài sản rủi ro hơn. Trong khi đó nếu nền kinh tế suy thoái, các nhà đầu tư có thể chuyển hướng sang các kênh là tài sản trú ẩn an toàn như vàng, đồng tiền CHF,…

2.4. Các doanh nghiệp

Các doanh nghiệp có thể theo dõi mối quan hệ giữa hiệu suất và chu kỳ kinh doanh của họ theo thời gian có thể lập kế hoạch chiến lược để bảo vệ mình khỏi những đợt suy thoái đang đến gần và định vị bản thân để tận dụng tối đa các mở rộng kinh tế.

Ví dụ: nếu doanh nghiệp đi theo phần còn lại của nền kinh tế, các dấu hiệu cảnh báo về một cuộc suy thoái sắp xảy ra có thể cho thấy doanh nghiệp không nên mở rộng. Lúc này họ có thể tốt hơn là nên tích trữ tiền mặt của mình .

3. Từ lý thuyết cho đến thực tiễn

Chu kỳ kinh tế quan trọng nhất trải qua gần đây là cuộc khủng hoảng tài chính 2008–2009 bắt đầu ở Mỹ và nhanh chóng lan rộng ra toàn thế giới. Nó bắt đầu khi nền kinh tế Hoa Kỳ đạt đỉnh 69 nghìn tỷ đô la giá trị ròng hộ gia đình và phi lợi nhuận vào năm 2007 và bắt đầu suy thoái cho đến năm 2009 khi nó chạm đáy.

Đây là mức giảm đáng kể nhất trong GDP thực tế của nền kinh tế Hoa Kỳ kể từ khi Đại khủng hoảng vào năm 1929, theo Lịch sử Dự trữ Liên bang. Nguyên nhân hàng đầu của cuộc khủng hoảng tài chính là do định giá quá cao của thị trường bất động sản ở Mỹ và các sản phẩm tài chính phức tạp được gọi là Các nghĩa vụ nợ thế chấp (CDO).

Các sản phẩm tài chính này về cơ bản được tạo ra từ các nhóm cho vay dành cho các cá nhân và hộ gia đình không có khả năng trả lại các khoản vay. Các ngân hàng đã xây dựng CDO và bán chúng cho các tổ chức tài chính lớn.

Khi nhiều người không thể trả nợ đúng hạn, cuộc khủng hoảng tài chính đã xảy ra. Các nền kinh tế khác cũng trải qua cuộc suy thoái do khủng hoảng tài chính khi họ tiếp xúc với các tổ chức tài chính ở Mỹ đã dẫn đến cuộc khủng hoảng.

3.1. Giai đoạn 1:

Sau khủng hoảng kinh tế tài chính 2007-2008 với sự đổ vỡ hàng loạt hệ thống ngân hàng, tình trạng đói tín dụng, tình trạng sụt giá chứng khoán và mất giá tiền tệ quy mô lớn ở Mỹ, nhiều nước châu Âu và sau đó lan rộng ra toàn cầu. Để cứu lấy nền kinh tế trì trệ sau khủng hoảng FED sẽ bơm các gói cứu trợ (với danh nghĩa cứu trợ nền kinh tế toàn cầu, bơm dòng tiền vào để tạo nên dòng chảy cho nền kinh tế)

Tháng 11/2008 FED đã bơm gói cứu trợ (ở giai đoạn này con nợ được vay với lãi suất rất rẻ 0 – 0.25%) với tổng trị giá 1.700 tỉ USD để mua trái phiếu chính phủ và các chứng khoán nợ có tài sản đảm bảo (MBS) – ở đây có thể nói là mua bất động sản, chứng khoán giá đáy. Gói cứu trợ này dành cho tất cả các nước chứ không riêng gì Mỹ, nó dành cho những quốc gia muốn vay để kích cầu tiêu dùng (kích thích nền kinh tế).

Sau khi chính phủ vay tiền sẽ cung cấp cho các ngân hàng thương mại trong nước. Các ngân hàng dùng tiền này cho dân trong nước vay với lãi suất ban đầu rất thấp. Việt Nam đã vay gói cứu trợ 9 tỉ USD vào tháng 11/2008. Tiền cứu trợ sẽ giúp các doanh nghiệp có dòng vốn, một làn gió mới bắt đầu tái sinh, nền kinh tế có dấu hiệu tích cực hơn.

3.2. Giai đoạn 2:

Sau khi tung gói cứu trợ vào tháng 8/2010 đến 6/2011 FED đã tung tiếp ra gói cứu trợ với tổng giá trị 600 tỷ USD, lúc này dòng tiền được bơm vào thêm để nuôi nền kinh tế, nền kinh tế bắt đầu hồi phục rõ rệt hơn. Trong giai đoạn này FED vẫn tiếp tục duy trì lãi suất giá rẻ 0-0.25 %.

Lúc này các ngân hàng ở các quốc gia vay nợ tăng cường cho vay với lãi suất ưu đãi để dòng tiền được trải cho toàn bộ nền kinh tế, tiếp cận hầu hết những ai có nhu cầu vay.

3.3. Giai đoạn 3 và 4

Ở giai đoạn này có 2 gói cứu trợ được FED tiếp tục bơm là Operation Twist và QE3 với tổng giá trị lên đến 1200 tỉ USD, tiền sẽ được bơm vào nền kinh tế nhiều hơn, thúc đẩy sự tăng trưởng mạnh mẽ cho nền kinh tế.

Đây là giai đoạn mà tốc độ tăng trưởng của nền kinh tế nhìn thấy rõ rệt nhất. Lúc này FED vẫn giữ nguyên lãi suất ở mức thấp 0-0.25 %.

Sau 4 năm tiếp tế cho nền kinh tế thì đã có hơn 3500 tỉ USD được bơm ra, dòng tiền lớn như vậy sẽ kéo nền kinh tế đi lên, kích cầu tiêu dùng, hoạt động mua bán diễn ra sôi nổi hơn, nền kinh tế đi vào giai đoạn phồn thịnh, của cải liên tục được tạo ra. Dòng tiền rảnh rỗi được đưa vào đầu tư, đầu cơ. Các nhóm nhà đầu tư bắt đầu đổ tiền vào thị trường chứng khoán, bất động sản và đẩy mạnh các hoạt động kinh doanh. Và thế là chu kỳ kinh tế mới được tiếp tục duy trì.

4. Kết luận

Các chu kỳ kinh tế được thể hiện và xuất hiện một cách lặp đi lặp lại một cách có chu kỳ trên nền kinh tế thế giới nói chung và thị trường tài chính nói riêng. Các dự đoán, mô hình toán học và lý thuyết không thể chỉ ra chính xác độ dài cũng như thời gian chuyển pha của chu kỳ kinh tế nhưng gợi mở cho anh em biết về những sự kiện lặp đi lặp lại trên thị trường và nền kinh tế.

💡

– Các bài viết và nhận định thị trường của Phan Trọng: TẠI ĐÂY