Sự biến động khó lường của giá vàng trong thời gian vừa qua hẳn khiến nhà đầu tư băn khoăn vấn đề làm sao để có hiểu biết đầy đủ về thị trường vàng và đặc biệt là các yếu tố ảnh hưởng đến giá vàng.

Là một hàng hóa đặc biệt lại được xem như thước đo giá trị cho các loại tiền tệ trên toàn thế giới, vàng dễ dàng lên xuống và chịu ảnh hưởng từ rất nhiều yếu tố tác động bên ngoài. Bên cạnh những nhân tố quan trọng như nguồn cung vàng, tác động từ đồng USD hay mối quan hệ với dầu thì sự biến động giá vàng còn có mối tương quan mật thiết với lãi suất cũng như như tỷ lệ lạm phát.

Bài viết này sẽ cùng bạn khai thác mối quan hệ giữa giá vàng và lãi suất, tỷ lệ lạm và giá vàng để xem những nhân tố này tác động như thế nào đến biến động của vàng.

Những giả thiết về mối quan hệ giữa giá vàng, lại suất và lạm phát

Về lý thuyết, nhiều nhà quan sát thị trường tin rằng giữa lãi suất và giá vàng có quan hệ nghịch biến. Cụ thể:

Với tín hiệu giảm lãi suất của ngân hàng trung ương dẫn đến việc tăng cung tiền cho nền kinh tế kéo theo hệ lụy sẽ làm cho lạm phát tăng, qua đó làm tăng nhu cầu mua vàng để bảo toàn giá trị chống lại lạm phát nên kéo theo việc giá vàng tăng.

Ngược lại, việc tăng lãi suất làm giảm lạm phát và tạo ra sự gia tăng cạnh tranh từ các khoản đầu tư có lợi suất cao hơn đầu tư vàng, làm giá vàng giảm. Nhiều nhà đầu tư và nhà phân tích thị trường lập luận rằng lãi suất tăng làm cho trái phiếu và các khoản đầu tư có thu nhập cố định khác trở nên hấp dẫn hơn. Do đó, tiền sẽ chảy vào các khoản đầu tư có lợi suất cao hơn (chẳng hạn như trái phiếu hay các quỹ tiền tệ như ETF, v.v.) khiến cho vàng trở nên kém hấp dẫn trong mắt nhà đầu tư, từ đó khiến cho giá vàng suy yếu theo.

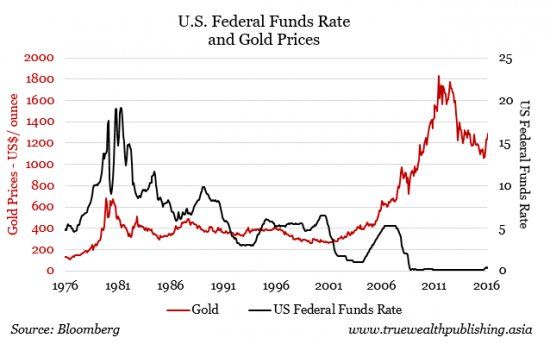

Mặc dù quan điểm về mối tương quan nghịch giữa lãi suất và giá vàng luôn tồn tại nhưng thông qua các nghiên cứu thị trường trong lịch sử kinh tế thế giới thì luận điểm trên không hoàn toàn chính xác và đầy đủ. Hình bên dưới cho thấy sự vận động của giá vàng và lãi suất trong lịch sử.

Cụ thể như trong những năm 1970, vàng đã được đẩy lên 1 trong những mức cao nhất thời đại của thế kỷ 20 trong khi lãi suất cao và tăng nhanh chứng tỏ vàng đã có lúc có mối tương quan thuận chiều và chặt chẽ với lãi suất.

Trong thời kỳ thị trường tăng giá của vàng vào những năm 2000 khi xảy ra khủng hoảng tài chính, lãi suất nói chung đã giảm đáng kể khi giá vàng tăng. Tuy nhiên, vẫn có rất ít bằng chứng về mối tương quan trực tiếp và bền vững giữa lãi suất tăng và giá vàng giảm hoặc lãi suất giảm và giá vàng tăng, bởi vì giá vàng đã đạt đỉnh trước khi đợt giảm lãi suất nghiêm trọng nhất lịch sử xảy ra.

Khi lãi suất được giữ ở mức gần bằng 0, giá vàng đã điều chỉnh giảm. Theo lý thuyết thị trường thông thường về tương quan nghịch giữa vàng và lãi suất, giá vàng lẽ ra phải tiếp tục tăng cao kể từ cuộc khủng hoảng tài chính năm 2008. Ngoài ra, ngay cả khi lãi suất liên bang của Mỹ (federal fund) tăng từ 1% lên 5% từ năm 2004 đến năm 2006, vàng vẫn tiếp tục tăng, tăng giá trị ấn tượng 49%.

Như vậy để tìm ra chính xác mối quan hệ giữa lãi suất và giá vàng chúng ta cùng tìm hiểu thêm các biến số khác liên quan, trong đó có Lạm phát.

Lạm phát tác động như thế nào đến giá vàng?

Về khái niệm, lạm phát là hiện tượng cung tiền tệ kéo dài làm cho mức giá cả chung của nền kinh tế tăng lên liên tục trong một thời gian nhất định. Xuất phát từ giá trị nội tại và được sử dụng rộng rãi như là một loại tiền tệ từ rất lâu và do đó, vàng được cho là có hiệu quả như một hàng rào phòng ngừa lạm phát. Qua các số liệu thống kê thì lạm phát có mối quan hệ cùng chiều với giá vàng.

Vàng là một trong các tài sản tài chính hữu ích, là nhân tố chỉ báo hàng đầu của lạm phát vì tỷ suất sinh lợi của chúng đã tính đến lạm phát kỳ vọng. Trong thực tế, vàng thường được phân tích với vai trò là hàng hóa, nhưng không giống các hàng hóa thông thường khác, vàng có sự khác biệt mang tính lịch sử và được sử dụng để bảo tồn giá trị và là nơi trú ẩn chống lạm phát.

Là một hàng hóa đặc biệt, vàng không có đối thủ trong việc làm tài sản để bảo tồn giá trị với lợi thế tâm lý hơn các tài sản khác xuất phát từ việc sử dụng nó cho mục đích này bao trùm nhiều thế kỷ qua. Những chuyển động trong giá vàng ở một mức độ nào đó có thể dự báo mức độ lạm phát tương lai.

Về lý thuyết sự gia tăng kỳ vọng lạm phát làm giảm sức mua của đồng tiền, do đó sẽ có tâm lý tìm đến vàng để bảo tồn giá trị. Điều này sẽ làm tăng nhu cầu vàng, khiến giá vàng tăng cao, khi đó giá vàng càng cao là tín hiệu cho thấy tỷ lệ lạm phát cao hơn trong tương lai.

Những người theo lý thuyết hiệu ứng lạm phát kỳ vọng cho rằng nếu lạm phát kỳ vọng tăng lên, các nhà đầu tư sẽ mua vàng để đầu cơ trên sự tăng giá của vàng cũng như để chống lại sự mất giá của đồng tiền fiat.

Dù bằng bất cứ hình thức nào thì áp lực mua vàng sẽ gây ra một sự tăng giá vàng ngay lập tức. Ngoài ra lạm phát cũng có tác động đến lãi suất và chi phí của việc trữ vàng. Cụ thể, sự gia tăng lạm phát kỳ vọng không những làm tăng giá vàng mà cũng khiến lãi suất tăng lên và vì vậy làm gia tăng chi phí của việc giữ vàng.

Do đó trong thời kỳ lạm phát, nhà đầu tư vàng thường cố gắng tiên đoán những thay đổi trong lạm phát kỳ vọng và sau đó mua vàng khi dự đoán rằng lạm phát kỳ vọng sẽ tăng và ngược lại sẽ bán vàng khi dự đón lạm phát kỳ vọng sẽ giảm xuống.

Tuy nhiên, một số thống kê trong lịch sử lại cho thấy tỷ lệ tăng của vàng theo lạm phát không hoàn toàn thống nhất. Cụ thể, một nghiên cứu của Hội đồng Vàng Thế giới (WGC) cho thấy từ năm 1974 đến năm 2008, chỉ có 8 năm lạm phát của Hoa Kỳ ở mức cao (5% trở lên). Trong thời gian đó, giá vàng tăng trung bình 14,9% so với cùng kỳ năm trước, vượt xa các tài sản như trái phiếu, cổ phiếu và hàng hóa khác.

Trong những năm lạm phát vừa phải (từ 2% đến 4,9%) hoặc lạm phát thấp (dưới 2%) từ năm 1974 đến năm 2008, giá vàng chỉ ghi nhận mức tăng nhẹ không đáng kể.

Như vậy, nếu xem xét riêng lẻ, cả lãi suất và lạm phát đều có những giai đoạn không giải thích được sự biến động của giá vàng. Để làm rõ hơn mối quan hệ tay ba giữa lãi suất – lạm phát – giá vàng, chúng ta sẽ cùng thêm 1 dữ kiện vào bức tranh chung: Lãi suất thực.

Mối quan hệ giữa lãi suất thực và lại suất danh nghĩa

Trước khi phân tích về mối quan hệ này, chúng ta cần nắm nhanh (nhưng đủ) mối quan hệ qua lại giữa các yếu tố lãi suất (bao gồm lãi suất danh nghĩa và lãi suất thực), lạm phát và giá vàng.

Theo lý thuyết hiệu ứng Fisher (1993), lãi suất danh nghĩa bằng kỳ vọng lạm phát cộng với lãi suất thực.

Lãi suất danh nghĩa = Kỳ vọng lạm phát + Lãi suất thực

Lãi suất danh nghĩa và lạm phát có mối quan hệ cùng chiều với nhau. Cụ thể, khi lạm phát tăng thì lãi suất danh nghĩa tăng để đảm bảo mức lãi suất thực.

Hay nói cách khác, lãi suất thực được xác định bằng lãi suất danh nghĩa trừ đi tỷ lệ lạm phát và mỗi nhà đầu tư lãi có một kỳ vọng về tỉ lệ lạm phát khác nhau. Như vậy có thể nói lạm phát và lãi suất có quan hệ chặt chẽ với nhau, tác động qua lại với nhau, vừa là nguyên nhân và hệ quả của nhau.

💡

– Cộng đồng giao lưu và học hỏi phương pháp quản lý vốn, xử lý lệnh âm tài khoản, phương pháp giao dịch, chiến lược đầu tư vàng, ngoại tệ ngắn – trung – dài hạn, cùng ZOOM giao dịch thực chiến tin tức phiên Mỹ hàng ngày từ thứ hai đến thứ sáu.

– Tham gia cộng đồng ZALO: TẠI ĐÂY

– Tham khảo tín hiệu giao dịch TELEGRAM: TẠI ĐÂY

Tại sao lãi suất thực tăng lại có tác động xấu đến giá vàng?

Thứ nhất, do lãi suất thực đo lường sự thay đổi hàng năm trong sức mua của những khoản đầu tư nên khi biến số này tăng lên khiến trái phiếu duy trì được sức mua và đồng nghĩa với chi phí giữ các tài sản không chịu lãi suất trong đó có vàng cao hơn khiến chúng mất đi tính hấp dẫn trong mắt nhà đầu tư.

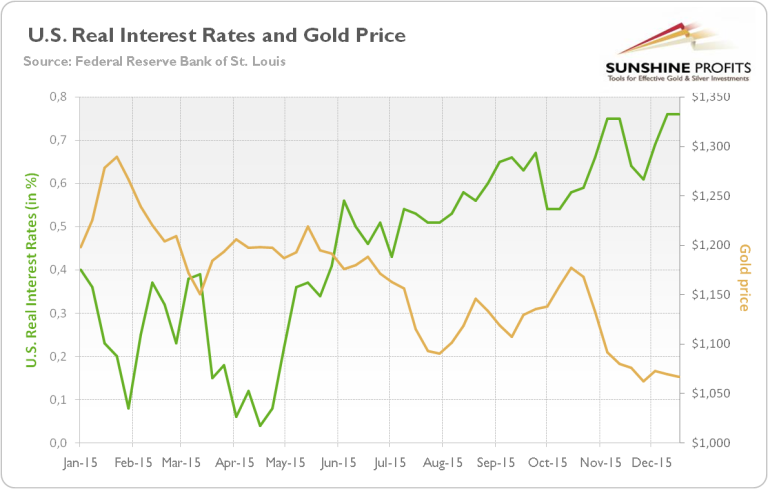

Thứ hai, khi FED thắt chặt chính sách tiền tệ, đồng đô la Mỹ tăng giá so với các đồng tiền chính, dẫn đến lãi suất sẽ tăng. Khi lãi suất tăng nhanh hơn lạm phát, thì lãi suất thực sẽ tăng lên, điều này tác động tiêu cực đến hướng đi của vàng. Ví dụ, trong năm 2015 giá vàng đã giảm do lãi suất thực của Hòa kỳ tăng (xem biểu đồ bên dưới).

Lãi suất thực thường có xu hướng tăng khi triển vọng kinh tế được cải thiện. Như trong năm 2016 việc Donald Trump đắc cử tổng thống, được các thành viên thị trường trong nền kinh tế Mỹ nhìn nhận tích cực (thuế thấp, bãi bỏ quy định và chi tiêu ngân sách) – thị trường đã chứng kiến lãi suất thực đột ngột tăng và giá vàng giảm trong những tháng tiếp theo.

Lãi suất thực âm là động lực chính của giá vàng

Như chúng ta đã biết lãi suất thực được tính bằng cách lấy lãi suất danh nghĩa trừ đi kỳ vọng lạm phát nên lãi suất thực âm khi tỷ lệ lạm phát cao hơn lãi suất danh nghĩa.

Khi đó trong khi trái phiếu không thể duy trì sức mua nữa thì vàng sẽ lấy lại vai trò truyền thống của mình là tiền tệ và dự trữ, ít nhất sẽ theo kịp lạm phát để duy trì sức mua của đồng vốn. Hiểu nôm na là khi đó nhà đầu tư sẽ tìm đến vàng nhiều hơn khiến giá vàng tăng lên.

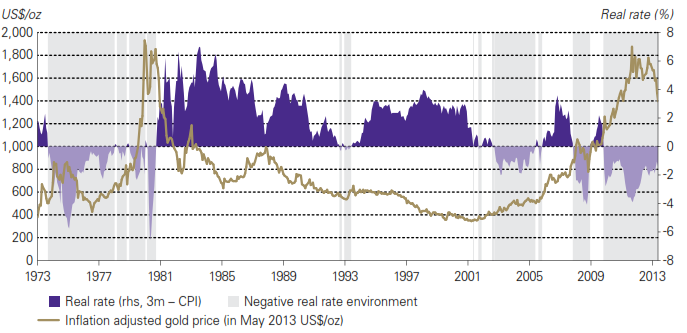

Ví dụ, trong nửa sau thập niên 70 của thế kỷ trước khi cả lãi suất danh nghĩa và tỷ lệ lạm phát đều ở mức cao và thậm chí lạm phát đã vượt quá lãi suất danh nghĩa của trái phiếu đã khiến các nhà đầu tư chuyển vốn của họ sang vàng. Trong thời gian lãi suất thực âm, giá vàng tăng lên mức cao nhất của thế kỷ 20.

Tuy nhiên, ngay sau khi Paul Volcker – cố chủ tịch của FED tăng lãi suất danh nghĩa ngắn hạn và lãi suất thực quay trở lại vùng dương, thời kỳ bùng nổ vàng đã kết thúc. Điều thú vị là, xu hướng giảm đáng kể trên thị trường vàng tiếp tục cho đến năm 2001 khi FED cố gắng tái tạo bong bóng chứng khoán và cắt giảm lãi suất danh nghĩa đến mức lãi suất thực giảm xuống bằng 0.

Cho đến cuối năm 2007, FED lại hạ lãi suất danh nghĩa khiến lãi suất thực giảm mạnh và giá vàng đột ngột tăng mạnh. Như vậy, giá vàng cũng tăng khi cả lãi suất danh nghĩa và tỷ lệ lạm phát đều thấp.

chuyển động của giá vàng. Mối quan hệ nghịch giữa lãi suất thực và giá vàng khá rõ ràng trong nhiều nghiên cứu cũng như được xác nhận qua lịch sử. Những đợt bùng nổ lớn nhất trên thị trường vàng diễn ra trong trường hợp lãi suất thực âm, đầu tiên là trong những năm 1970, khi cả lãi suất danh nghĩa và tỷ lệ lạm phát đều cao, và sau đó là vào những năm 2000, khi cả lãi suất danh nghĩa và tỷ lệ lạm phát đều thấp.

Lịch sử đã cho thấy lãi suất thực có xu hướng giảm trong thời kỳ chính sách tiền tệ mở rộng. Ví dụ, từ năm 2009 đến năm 2012, FED đã duy trì một chính sách tiền tệ thích ứng cực đoan mặc dù lạm phát đã tái phát, do hệ thống tài chính yếu và lo ngại về nợ chính phủ châu Âu. Trong thời gian này, lãi suất thực giảm và giá vàng vì thế mà tăng mạnh. Trong năm 2020, để đối phó với đại dịch Covid-19, FED liên tục thực hiện cắt giảm lãi suất xuống gần bằng 0 cũng khiến giá vàng thế giới tăng mạnh thậm chí đạt đỉnh cao nhất mọi thời đại.

Tuy nhiên lãi suất thực âm quá “sâu” của Mỹ lại tạo nên tính dễ tổn thương cho vàng ở mức giá hiện tại, vì mức giá thấp như vậy không bền vững trước triển vọng kinh tế.

💡

– Các bài viết và nhận định thị trường của Phan Trọng: TẠI ĐÂY